2025-12-17 1061

自此,中国留学生的兼职收入将与其他国家留学生一样,需缴纳预扣所得税。

自民党参议院议员小野田纪美等人已在国会呼吁,对现行相关规定进行重新审视。对此,日本财务省明确回应称:依据现行制度,中国留学生的兼职收入目前不存在任何免税金额上限。

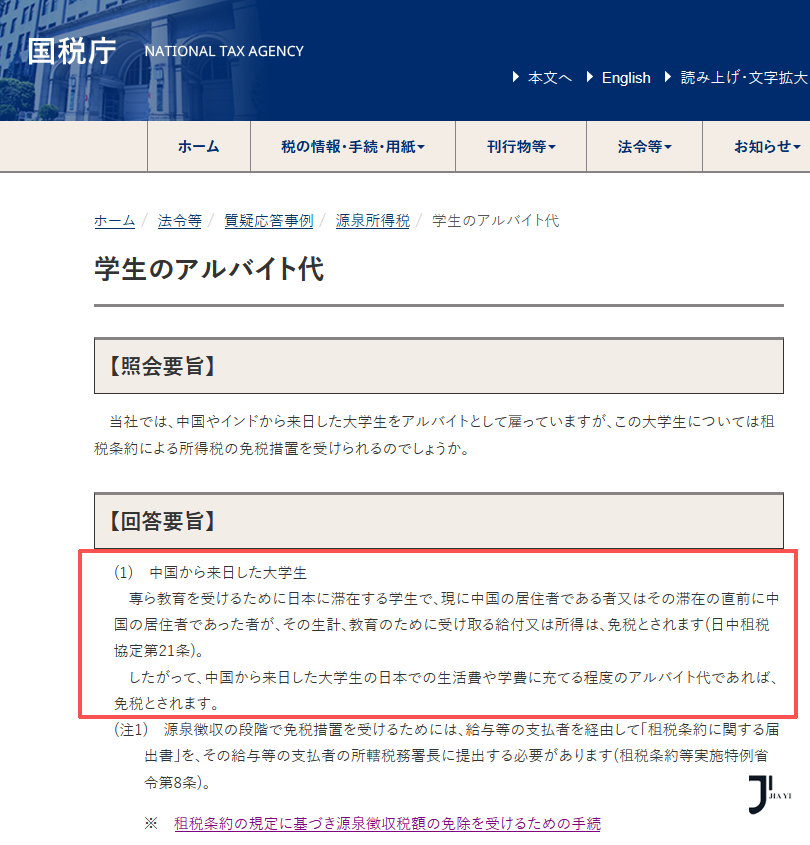

这一制度的法律基础可追溯至1983年签署的《中日税收协定》。协定明确规定,为接受教育或学习技术而在对方国家居留的学生及研修人员,其用于维持生活、接受教育或培训而取得的津贴及相关收入,在居留国可予以免税。

该协定遵循双边互惠原则,因此上述税收待遇同样适用于在中国学习的日本留学生,体现了中日双方在教育与人员交流领域的对等安排。

截至2025年6月底,在日中国大陆留学生人数已达14万人(140,494人);相比之下,2022年在中国的日本留学生仅约7,000人。

在这一显著的人数差异下,相关免税政策对中国留学生群体所产生的实际利益影响更为集中和突出。

从现实情况看,当前不少中国留学生家庭经济条件相对宽裕,并不完全依赖兼职收入维持生活,因此打工时间较为有限,所得收入往往未达到征税门槛,甚至部分学生完全不需要打工。

而对于确实较为依赖打工收入的学生而言,即便按照留学生每周允许的28小时上限打工、以每小时1,000日元计算,全年收入约为170万日元。

在扣除基础免税额及社会保险等必要项目后,应纳税所得额约为50万日元,对应的年度所得税额大致在10万日元左右,整体税负仍处于相对可控范围。

总体来看,该政策目前尚未正式实施。即便未来落地,其直接影响的群体规模和经济影响程度也相对有限。对多数在日留学生而言,学业完成度仍然是最核心、最现实的任务。

建议留学生群体理性看待相关讨论,在以学业为重的同时,持续关注日本政府及官方渠道发布的后续政策动向,避免过度焦虑。

以上就是今天的全部内容,如果你有关于留学申请相关的问题,欢迎添加下方微信详细咨询~

扫描二维码咨询

外语学习/出国留学/日本工作